요즘 정기예금 특판이 최고 7.2%나 되는 것도 나오고 있습니다. 너도나도 할 것없이 몰려들고 있으며 이는 정기예금 상품에 노후자금인 전재산을 다 투자하고 계시는 분들도 있습니다. 하지만 이런 고금리 정기예금을 가입하게 되면 노후에 받게 될 기초연금에 탈락될 수 있다는 것을 알고 계시나요? 기초연금을 받는 분들이나 앞으로 받고 싶은 분들이라면 꼭 알아두어야 할 것들이 있습니다.

오늘은 정기예금과 관련되어 기초연금 탈락이 되는 경우와 함께 그 기준을 정확하게 알려드리도록 하겠습니다.

| 👉 “얼룩 묻은 옷 다 가져오세요” 억대 재산가 세탁의 달인이 알려주는 어떠한 얼룩이라도 지울 수 있는 마법의 물비누 |

| 👉 “집에 모두 있습니다” 바쁜 아침 자동차 유리에 손상 하나없이 10초만에 유리창 성애 없애는 확실한 방법 |

| 👉 “그동안 돈을 버린것과 마찬가지입니다” 차라리 귤을 버리는 것이 낫다는 귤껍질 평생 활용 방법 (+11가지) |

기초연금 선정 기준

11월이 되면서 제1금융권에서도 고금리 특판 정기예금이 나오고 있습니다. 새벽에 기습적으로 나오는 정기 예금 특판을 잡으려고 난리가 났다는 보도 기사도 있는데요.

1000만원을 투자하여 6개월 후에 36만원을 받을 수 있는 정기예금 상품. 이런 상품들은 의외로 어르신들이 노후 자금을 사용하여 많이들 투자하고 계시는데요. 문제는 기초연금 탈락 기준에 걸린다는 것입니다.

현재 기초연금 선정 기준은 소득 인정액 하위 70%의 어르신들을 대상으로 하고 있습니다. 단독 가구는 소득 인정액이 180만원 이하일 때 지급합니다. 부부 가구는 소득 인정액이 288만원 이하일 때 지급합니다.

위에서 말하는 소득인정액은 소득 평가액과 재산의 소득 환산액을 합친 것을 말합니다. 여기서 소득 평가액은 나의 소득을 말하는데 근로소득, 이자소득, 연금소득, 임차소득을 말합니다. 재산의 소득 환산액은 집과 자동차 같은 재산들을 말합니다. (금융재산 포함)

문제는 기초연금 선정시 기준에는 이자 소득의 4만원만 공제를 해주고 나머지는 전부 소득 평가액으로 들어갑니다. 그리고 금융 재산은 일반 재산과는 다르게 공제 금액이 적어서 기초연금 선정시 불리할 수 있습니다.

| 👉 “뜨끈하다고 다 좋은 것이 아닙니다” 나도 모르는 사이에 내 몸을 망가트리고 있는 전기장판 사용습관 (+5가지) |

| 👉 “3분만 투자하면 집나간 입맛도 돌아옵니다” 명절에 쌓인 참치가 매일 먹어도 질리지 않는 요리로 변신 (feat.침샘폭발) |

| 👉 “살림고수는 돈을 들이지 않습니다” 11년차 주부가 알려주는 안보면 후회하는 온 집안 정리 노하우 (+4가지) |

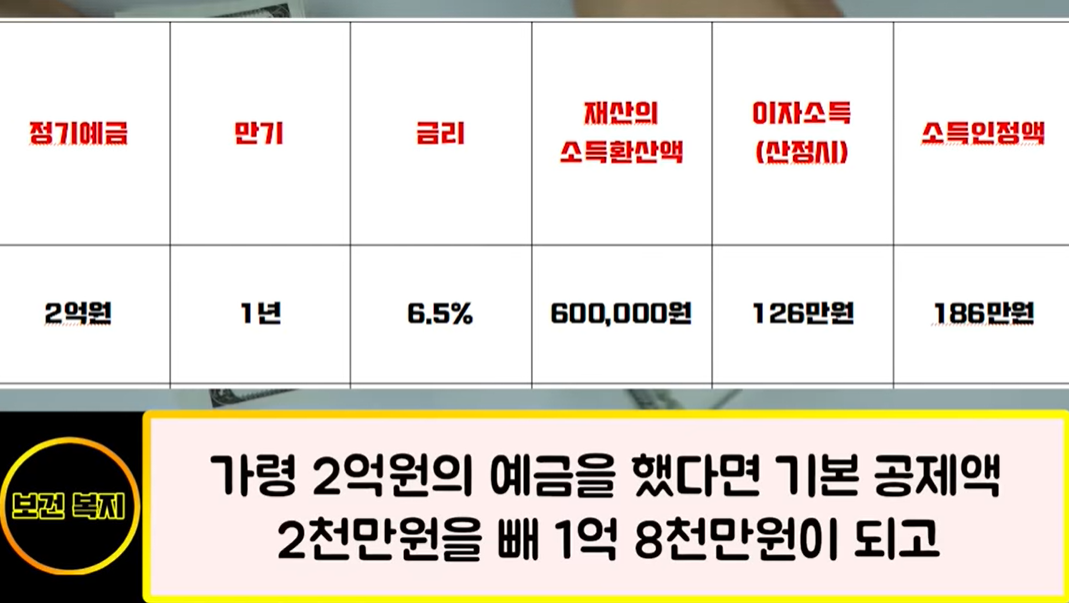

2억원 기준 소득인정액 계산

실제로 2억원의 돈을 예금으로 했다면 기본 공제액인 2,000만원을 제외하고 1억 8천만원이 됩니다. 여기서 소득환산액 공식으로 계산을 하게 되면 60만원이 나옵니다. 즉, 현금 2억원을 가지고 있으신 분들은 소득인정액으로 60만원이 되는 것입니다.

그럼 여기서 60만원의 예금 이자를 계산해보면 예를 들어서 2억원짜리를 6.5%짜리 1년 정기예금 특판을 들었을 때 나오는 연간 이자 소득이 무려 1300만원입니다. 1300만원을 한 달 기준으로 봤을 때 월 소득 인정액이 126만원이 나오게 되는데요. 앞서 2억원의 소득인정액인 60만원과 합치게 된 186만원이 최종 월 소득 인정액이 됩니다.

이는 단독가구 기준으로 월 소득 인정액 180만원을 조금 초과하는 기준이기 때문에 기초연금시 탈락이 됩니다.

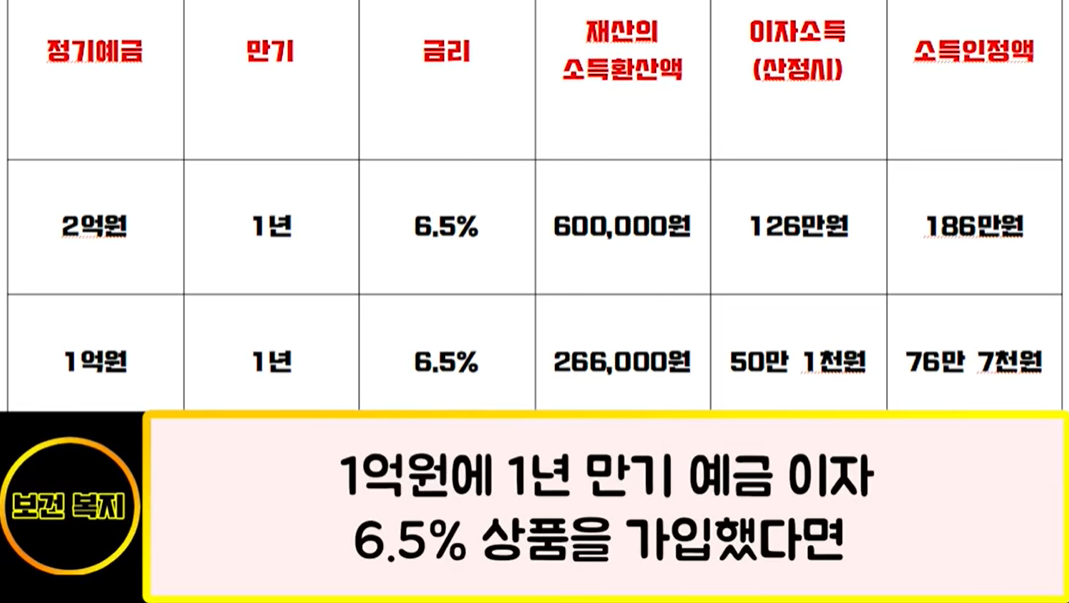

1억원 기준 소득인정액 계산

만약 1억원을 1년 만기로 정기예금 6.5% 특판에 가입을 했다면 위의 계산 과정처럼 했을 때 금융 재산 소득인정액이 76만 7천원이 나옵니다. 이는 단독가구와 부부가구 모두 기초연금을 받을 수 있는 기준에 통과가 됩니다.

소득인정액 하위 70%

기초연금은 하위 70% 분들이 받는다고 위에서 말씀드렸습니다. 하지만 소득인정액 하위 70%의 분들 중에서도 재산의 여유가 있어도 받는 분들이 제법 많습니다.

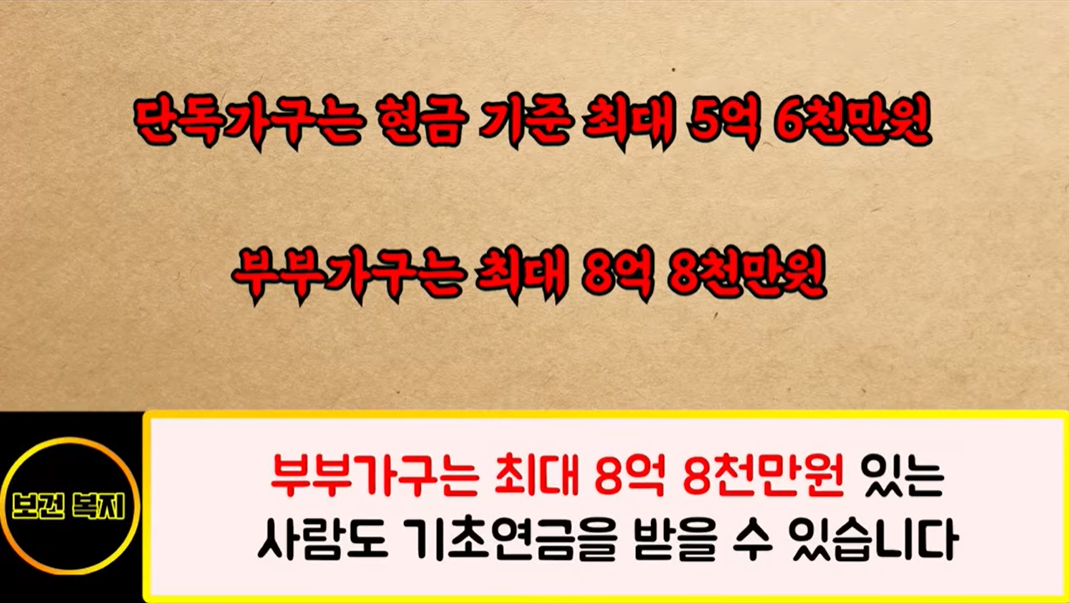

단독가구는 현금 기준 최대 5억 6천만원까지 받을 수 있습니다. 부부가구는 최대 8억 8천만원까지 기초연금을 받을 수 있습니다.

위와 같이 소득인정액 기준 70% 분들이 위와 같은 조건을 만족하고 계신다고 하더라도 이번에 특판으로 나오는 고금리 정기예금의 이자 소득 부분은 잘 계산하셔서 가입하셔야 합니다. 무턱대고 눈앞에 높은 이자만 보시고 가입했다가는 현재 받고 있는 기초연금이 중단될 수 있고 또는 탈락될 수 있습니다. 그리고 턱걸이로 기초연금 수급자가 되어 올해부터 기초연금을 받고 계시는 분들도 이런 경우에 소중한 노후 소득이 끊길 수 있으니 각별히 주의하셔서 미리 계산해 보시고 고금리 예금에 뛰어 드시기 바랍니다.